全球TOP 10的半导体IDM

全球TOP 10的半导体IDM

时间: 2024-12-06 12:56:45 | 作者: fun88体育官网网站

全球半导体IDM市场复苏,内存应用推动增长,前10供应商包括三星、英特尔等,AI需求增加,预计2

详细介绍

全球半导体IDM市场复苏,内存应用推动增长,前10供应商包括三星、英特尔等,AI需求增加,预计2H24内存市场持续增长。

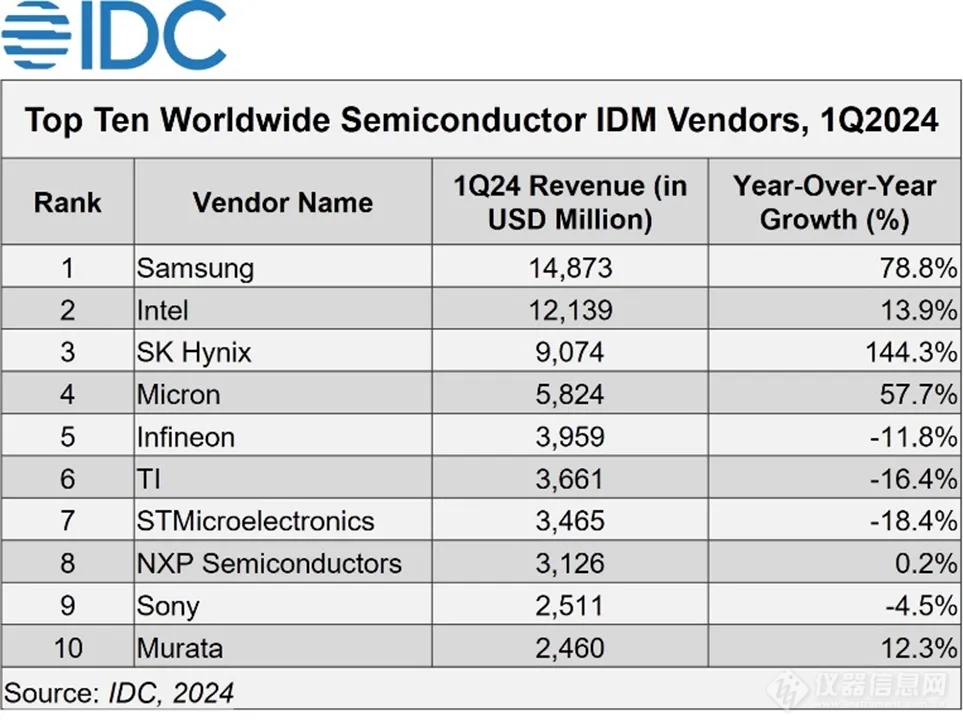

IDC 在最新研究报告中披露了全球半导体集成设备制造市场前 10 名供应商。该报告同时还强调了内存应用和库存水平的正常化,这得益于设备市场的稳定以及数据中心对 AI 训练和推理的需求。这一复苏是在 COVID-19 疫情消退之后出现的。这种正常化推动了 2024 年第一季度 (1Q24) 集成设备制造 (IDM) 市场的发展,其中高带宽内存 (HBM) 发挥了关键作用。

HBM 价格比传统内存高出四到五倍,需求一直增长挤压了设备市场中 DRAM 的容量,推高了其价格,大幅度的提高了整体内存市场的收入。同时,新发布的 AI PC 和 AI 智能手机对内存容量的要求比传统设备更高,这也推动了内存市场的发展。本季度前五大 IDM 供应商中有三家与内存相关,占据了前十大供应商近一半的收入。

如下图所示,IDC统计的前十大供应商分别是三星、英特尔、SK 海力士、美光、英飞凌、德州仪器、意法半导体、恩智浦、索尼和村田。随着数据中心和设备市场对 AI 的需求一直增长,预计内存将继续成为 2024 年下半年 (2H24) IDM 发展的重要驱动力:

计算仍然是 1Q24 领先的 IDM 应用领域,占总份额的 35%,高于去年同期的 29%。其次是无线通信市场。汽车市场在芯片库存增加的压力下出现疲软迹象,而工业市场则专注于去库存,因为客户为应对去年的供应链中断而增加了两次订购和囤货。因此,这两个市场的份额与去年同期相比一下子就下降。预计它们将在 1H24 优先调整库存,并在第三季度出现反弹。

IDC 亚太区半导体研究主管 Helen Chiang 表示:“2024 年,存储器制造商将继续成为全世界 IDM 市场的关键参与者。随着库存水平逐渐正常化,预计汽车和工业领域的需求将在下半年反弹,这将有利于 IDM 市场的增长。”

以周期性著称的半导体行业在 2023 年经历了充满挑战的一年,这是自 1990 年以来第七次衰退,预计全年销售额将下降 9.4%(至 5200 亿美元)。但这并不像春季预期的那么糟糕;在相对强劲的第二和第三季度出现之前,之前的预测是 5150 亿美元。现在预计 2024 年全球销售额将达到 5880 亿美元。这不仅比 2023 年好 13%,而且比 2022 年创纪录的 5740 亿美元行业收入高出 2.5%。

和通常情况一样,内存芯片市场是最大的波动因素。2022 年,内存销售额接近 1300 亿美元,占整个芯片市场的 23% 以下,但 2023 年下降了 31%(约 400 亿美元)。预计市场将在 2024 年恢复几乎全部销售额,销售额预计将达到 2022 年的水平。如果我们排除内存,2023 年该行业的别的部分都会下降,但仅下降了约 3%。

在终端市场方面,个人电脑和智能手机的销售额预计将在 2024 年增长 4%,而 2023 年分别下降了 14% 和 3.5%。这两个终端市场恢复增长对半导体行业来说可能很重要:2022 年,通信和计算机芯片销售额(包括数据中心芯片)占当年半导体总销售额的 56%。

衡量行业健康情况的另外两个重要指标是库存和晶圆厂利用率。截至 2023 年秋季,库存仍高达 600 多亿美元,与上一年大致相同。而减少库存的过程将对 2024 年上半年的销售造成重大阻力。此外,在最近的短缺期间,利用率很高(在 90% 左右),预计到 2023 年第四季度将降至 70% 以下。该行业在大多数情况下要利用率远高于这一水平才能实现盈利,这在大多数情况下要一些时间。

- 上一篇:拍明芯城

- 下一篇:半导体厂商TOP10辉煌与颓废

返回

电话:

电话: 手机:

手机: 邮箱:

邮箱: 地 址:

地 址: